Kevés az új lakás, mégis egyre nagyobb arányban laknak a sajátjukban a magyarok – miért?

2024. május 28. – 10:39

Magyarországon gond van az új lakások területén: még a második világháború és az 1929–1933-as gazdasági válság idején is több lakás épült évente, mint az elmúlt másfél évtizedben. A felépült új lakások is drágák, a fiatalok nehezen tudnak saját lakáshoz jutni, ami pedig gátolja az országban maradásukat.

A lakásépítések alacsony száma a 2007–2008-as gazdasági válságra vezethető vissza: míg a kétezres évek első részében évente 30-40 ezer új lakás épült, a 2007–2008-as gazdasági válság jelentős visszaesést hozott: a romló gazdasági helyzet és a kiszáradó hitelezés nyomán a lakásépítések száma 2013-ban érte el mélypontját, amikor is mindössze 7293 új lakás készült el Magyarországon. A gazdasági helyzet jobbra fordulásával, illetve a családtámogatási rendszer kiterjesztésével a lakásépítések száma is növekedésnek indult, és beállt egy évi 20 ezer körüli szintre – eltekintve a 2020-as év 28 ezer feletti adatától. Tegyük hozzá: ebben a fellendülésben szerepe volt a befektetési célú lakásépítésnek, lakásvásárlásnak – az alacsony kamatkörnyezetben a lakás jó befektetésnek számított.

Az elmúlt évek gazdasági válságai (koronavírus, majd háború és energiaválság) a lakáspiacot sem hagyták érintetlenül: 2023-ban a lakásépítések száma ismét 20 ezer alá csökkent, 9,2 százalékkal elmaradva az egy évvel korábbitól. Az idei első negyedév pedig újabb visszaesést hozott, közel negyedével kevesebb lakás épült az egy évvel korábbinál, sőt az MNB az év egészére 16 százalékos visszaesést vár. Ez nem is feltétlenül csoda: a lakásépítés egy hosszabb projekt, így egy-egy bizonytalanabb gazdasági környezet hatása hosszabb ideig érezhető – márpedig most az inflációs sokk és a magas kamatkörnyezet értelemszerűen negatívan hatott a lakásépítésekre is. A magas kamatkörnyezet hozzájárult a befektetési célú lakásépítések visszaszorulásához is: a finanszírozás költsége megnőtt, a pénzpiacon pedig jóval magasabb hozamokat lehetett elérni. Ez az alacsony lakásépítési szám azért is meglepő, mert a kormányzati családtámogatási politika egyik alappillére a lakáshoz jutás: ha van lakás, a családok szívesebben vállalnak gyereket. De mint látjuk, nincs túl sok új vagy megfizethető lakás.

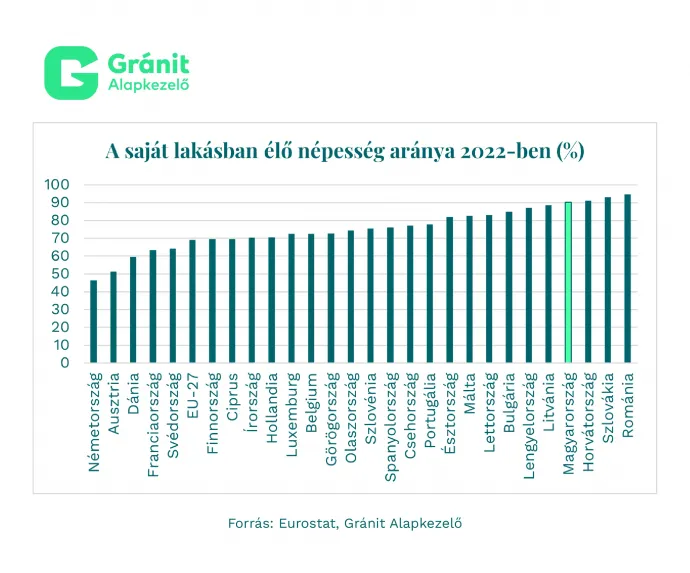

Márpedig Magyarországon és a régióban a saját lakás tulajdonlása meghatározó, történelmi örökség a saját tulajdon magas hányada, és a saját lakástulajdon egyfajta cél, biztonságforrás is a magyarok életében. A fenti számokból talán arra következtethetnénk, hogy ez a cél az elmúlt időszakban távolabb került – a viszonylag kevés új lakásból következhetne az, hogy trendszerűen egyre kevesebben élnek saját lakásban Magyarországon. Az Eurostat adatai szerint ez azonban nincs így.

Míg hazánkban 2005-ben a lakosság 88,1 százaléka lakott saját lakásban, addig 2010-ben ez az arány 89,7, 2022-ben 90,1, 2023-ban pedig 90,5 százalékot tett ki.

A saját tulajdon aránya az egyes uniós országokban egyébként eltérően alakult. A tagországok legszélesebb körére 2010-től 2022-ig érhetők el adatok. Ekkor az uniós átlagot tekintve a saját lakásban élők aránya 70,7 százalékról 69,1 százalékra csökkent, miközben az egyes országokban a változás iránya és nagysága nagymértékben eltérő volt. A leginkább Németországban, Ausztriában és Dániában csökkent a saját lakásban élők aránya (6,7, 6,0, illetve 7,0 százalékponttal), így ezekben az országokban lett a legalacsonyabb a mutató – a fejlettség tehát nem jár együtt azzal, hogy a lakosság rendelkezik ingatlantulajdonnal, nem függetlenül a felerősödő vándorlási folyamatoktól. Ezzel szemben Lengyelországban 5,9, Luxemburgban pedig 4,3 százalékkal nőtt a saját ingatlanban élők aránya. Hazánk helyzetét vizsgálva az látható, hogy

Magyarországon volt 2022-ben a 4. legnagyobb az uniós országok közül azok aránya, akik saját lakásban éltek, azaz a magyarok valóban keresik a saját ingatlan nyújtotta biztonságot.

De mi a helyzet a fővárosban? Budapesten egyrészt kifejezetten drágák a lakások (a KSH adatai szerint míg egy négyzetméternyi új lakás országosan 1,093 millió forintba került, addig Budapesten 1,361 millió forintba, miközben a használt lakások ára 464, illetve 876 ezer forintot tett ki), másrészt pedig a fővárost élénk vándorlás jellemzi: jelentős a fővárosba be-, és az onnan kiköltözők száma is. Arra, hogy Budapesten a lakosok milyen aránya élt saját tulajdonú ingatlanban, a népszámlálások adataiból készíthetünk becslést. Budapesten a saját tulajdonú ingatlanban élők aránya 2001-ben 85,1, 2011-ben 85,3, míg 2022-ben 83,2 százalékot tett ki. Az utóbbi 10 évben itt tehát történt némi csökkenés, amely a magas árakkal magyarázható, illetve azzal, hogy a kormányzati támogatáspolitika a kisebb településeket preferálta (lásd falusi csok), ahol a családok lakhatását olcsóbban lehetett megoldani, mivel kevésbé voltak keresettek az új lakásba költözők körében.

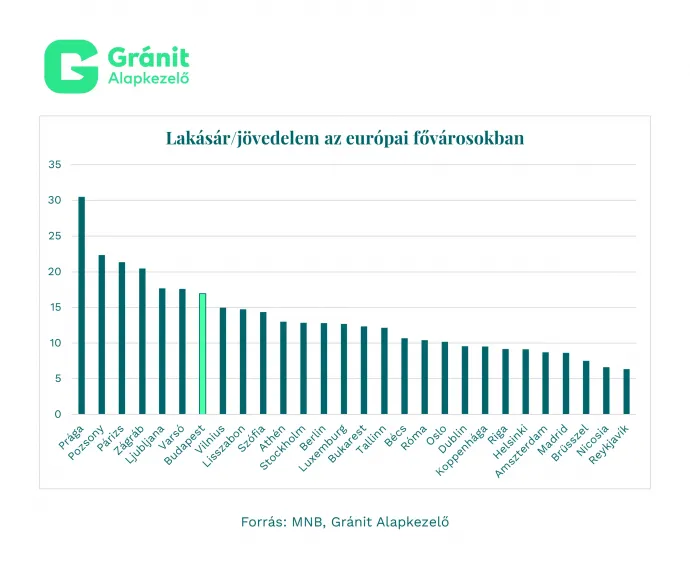

De tényleg magasak ezek az árak nemzetközi összehasonlításban? Természetesen hiba lenni a budapesti árakat csak euróra váltani és úgy összehasonlítani például a párizsi árakkal, figyelembe kell venni azt is, hogy az ár hogyan viszonyul a keresetekhez. Éppen ezért a lakásárak havi jövedelemhez viszonyított arányát használom az összehasonlításhoz az MNB 2023. III. negyedéves lakáspiaci jelentése alapján. A jelentésben a városközponton kívüli átlagos ingatlanárakat veszik figyelembe 75 négyzetméteres lakással számolva, illetve az országos éves nettó átlagkeresetet. Az adatsor alapján Európában a régiós fővárosokban a legnehezebb lakáshoz jutni. A lista első két helyén Prága és Pozsony áll, őket Párizs követi. Budapest a hetedik a 28 országból álló listán, azaz inkább a drágábbak közé tartozik.

Az elmúlt években tehát hazánkban viszonylag kevés új lakás épült, azonban a saját lakásban élők aránya mégis növekedni tudott.

Ennek egyik magyarázatát jelenthetik a kedvezőtlen demográfiai folyamatok, a lakónépesség létszámának csökkenése.

Az elmúlt évtizedben, az uniós munkaerőpiac megnyílásával, jelentősen megemelkedett a külföldi munkavállalás is. Feltehető (bár erre konkrét statisztikai adat nem áll rendelkezésre), hogy akiknek nincs saját ingatlanuk, nagyobb arányban költöznek külföldre munkavállalási célból.

Mi következik mindebből? Egyrészt jól látható, hogy a támogatáspolitikára szükség van – a demográfiai folyamatok javításában fontos szerepe van a stabil lakhatásnak, ami ha lehet, saját tulajdon, ha nem, akkor biztonságos bérlemény. Ezt segíti elő a kedvezményes áfakulcs meghosszabbítása is az új lakások esetében, amit nemrégiben jelentettek be. Látható azonban az is, hogy a demográfiai fordulathoz és a külföldi munkavállalás mérséklődésének elősegítéséhez javítani kell a lakáshoz jutás körülményeit, azaz több és olcsóbb új lakásra van szükség – különösen azokon a helyeken, ahol jó munkahelyek is találhatók, ahova szívesen költöznek a fiatalok.

Ugyanakkor a kevés új lakásnak és a magas lakásáraknak befektetői oldalról is van következményük: bár a kamatkörnyezet normalizálódásával és a gazdasági növekedés újbóli beindulásával a lakásépítések száma felpöröghet, míg egy lakás ténylegesen elkészül, az időbe telik. Eközben a hazai munkaerőpiacon a foglalkoztatottság továbbra is magas, ez pedig elsősorban a nagyobb városokban és azok környezetében erősíti a munkaerő iránti keresletet. Ennek megfelelően az albérletigény ezeken a helyeken továbbra is erős maradhat, a lakás, mint befektetési eszköz, továbbra is lényeges eleme lehet a nagyobb megtakarítással bírók portfóliójának.